O mercado de espaços corporativos, mais precisamente nas cidades de São Paulo e do Rio de Janeiro, ainda passa por momentos desfavoráveis devido às crises econômica e sanitária causadas pela COVID-19. Segundo publicação realizada pela plataforma Buildings (especialista em dados de mercado imobiliário), as ocupações de espaços corporativos classe A (melhor padrão) sofreram queda nos últimos períodos, o que evidencia a realidade desse segmento.

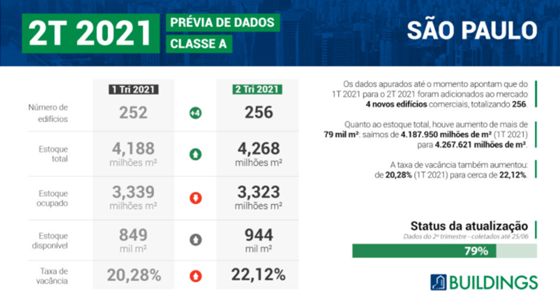

De acordo com a plataforma, o mercado corporativo classe A de São Paulo fechou o primeiro trimestre de 2021 com taxa de vacância de 20,28%, equivalente a 849 mil m² de estoque disponível. A prévia estimada para o segundo trimestre de 2021 prevê resultados ainda piores, com 22,12% de taxa de vacância e 944 mil m² de estoque disponível, pois considera a entrega de quatro empreendimentos na cidade, o que aumenta o estoque para 944 mil m².

A situação do mercado no Rio de Janeiro é ainda mais crítica. Os empreendimentos de classe A já sofriam com baixa taxa de ocupação devido ao momento desfavorável dos grandes ocupantes desses espaços (sobretudo empresas públicas, empresas do setor de energia, etc.). A COVID-19 potencializou os efeitos do aumento da taxa de vacância com a devolução de muitas áreas por parte de empresas que adotaram o home office como alternativa de trabalho. Sendo assim, no primeiro trimestre de 2021, o mercado de espaços corporativos classe A contou com taxa de vacância de 40,46% e estoque disponível de 716 mil m². As estimativas para o segundo trimestre de 2021 é de aumento da taxa de vacância para incríveis 41,62% e 737 mil m². Cabe ressaltar que não há previsão de entrega de grandes espaços corporativos na cidade.

Segundo especialistas da área, a taxa de vacância que favorece o equilíbrio do mercado é de cerca de 10%. Dessa forma, pode-se observar que, tanto no caso de São Paulo quanto do Rio, essas condições tornam as negociações mais favoráveis para os locatários e menos para os proprietários.

A situação do mercado está intrinsecamente relacionada às condições macroeconômicas. Normalmente, as taxas de ocupação têm resposta positiva quando há desenvolvimento econômico e maior confiança de investidores para expandirem os seus negócios e ocuparem mais espaços. Sendo assim, a estimativa de retomada do mercado para os próximos períodos deve acontecer com a recuperação econômica e a evolução da imunização da população contra a COVID-19.

Geralmente, esses objetos estão registrados como ativo imobilizado ou propriedade para investimento (PPI) na contabilidade das companhias. Isso significa que eventuais perdas devem ser contabilizadas e registradas nos resultados anualmente, uma vez que as avaliações a mercado resultam em menos-valia.

A Apsis oferece todo o suporte em serviços de avaliação de imóveis corporativos, de modo que estejam de acordo com as condicionantes normativas para atendimento às finalidades contábeis, como o CPC-01 (teste de impairment em ativo imobilizado) e o CPC-28 (propriedade para investimento).

Time Apsis – Paulo Blanco