Home Equity: como funciona a nova modalidade de financiamento

O Home Equity é uma modalidade de financiamento bastante popular nos Estados Unidos e vem ganhando cada vez mais adeptos no Brasil, muito em função do crescimento das fintechs, que enxergaram nele um nicho de mercado a ser explorado.

O aumento expressivo de busca por essa modalidade pode ter, inclusive, impactos no cenário imobiliário, considerando que o setor sofre influência direta do cenário macroeconômico.

Assim, havendo maior injeção de recursos no setor, esse processo pode oportunizar os players de mercado em todas as suas fases de atuação, como por exemplo, incorporadores, construtores e desenvolvedores.

Continue a leitura e saiba mais sobre o Home Equity e como ele funciona!

O que é Home Equity?

A principal característica desse tipo de financiamento é que um imóvel é entregue como garantia de pagamento para obtenção de crédito. Esse processo é realizado por meio de alienação fiduciária. No qual o banco que liberou o crédito se torna legalmente dono do imóvel até que o financiamento seja quitado. Ou seja, é diferente da tradicional hipoteca, pois, nesse caso, a instituição financeira passa a ser dona do imóvel.

Por conta disso, comumente esse tipo de financiamento apresenta taxas de juros mais baixas e maior prazo de pagamento, porque esse conceito implica em menor risco de inadimplência para as instituições.

Afinal, Home Equity é mesmo uma tendência?

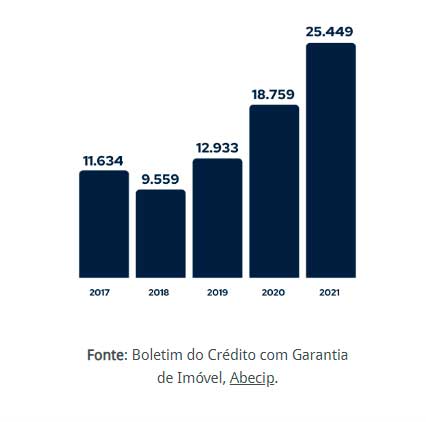

Dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (ABECIP) mostram que o valor das concessões teve crescimento acumulado de mais de 80% nos últimos 4 anos, movimentando atualmente algo em torno de US$ 14 bilhões.

Esse é um dado relevante, visto que, apesar do aumento da taxa básica de juros, que aumenta o custo financeiro de operações de linha de crédito, houve crescimento em quantidade e volume de concessões, demonstrando a evolução dessas operações.

Valor emprestado na modalidade Home Equity Número de contratos na modalidade

Por outro lado, existe uma ideia que se perpetua na cultura brasileira que é a importância do imóvel próprio como sonho de vida. Dessa forma, eventuais riscos associados à perda ainda podem criar resistência a operações desse tipo.

Culturalmente, o mercado norte-americano é menos apegado a esse conceito. E esse é um dos motivos para essas operações serem muito mais desenvolvidas e consolidadas nos Estados Unidos.

O que diz a legislação sobre essa modalidade?

Há um Projeto de Lei (PL 4188/21) aprovado na Câmara dos Deputados, que atualmente está tramitando no Senado, que trata de empréstimos garantidos por imóveis. De forma resumida, os principais pontos do projeto são:

- O mesmo imóvel poderá ser dado como garantia em mais de um empréstimo no mesmo banco;

- A redução do saldo devedor autoriza novas operações com a mesma garantia;

- Imóvel de família poderá ser penhorado se for dado como garantia de empréstimo.

A aprovação e sanção da PL irá gerar um novo marco para operações desse tipo. E, dessa forma, isto se tornará uma realidade concreta no segmento.

A expectativa do mercado é positiva. Estudos realizados pelo Banco Central indicam que a participação dessa modalidade pode chegar a 20% do PIB do Brasil nas próximas duas décadas.

Em 2021, o valor emprestado na modalidade foi de R$ 5,4 bi de acordo com a ABECIP. O que não representa 0,1% do Produto Interno Bruto brasileiro registrado no ano.

Conclusão

A modalidade Home Equity vem ganhando adeptos no país e, com isso, a legislação também está se adaptando. A possibilidade de empresas e pessoas físicas usarem imóveis como garantia para obtenção de crédito pode gerar um novo marco no mercado de crédito brasileiro, impactando inclusive o ramo imobiliário.

O principal desafio diz respeito à cultura enraizada da casa própria, que pode ser uma barreira inicial de desenvolvimento dessa modalidade frente às suas vantagens quando comparadas a outras opções de financiamento.

A Apsis trabalha com serviços de avaliações de bens imobiliários, inclusive para fins de garantia. Quer continuar por dentro das principais tendências de mercado? Acesse nosso blog e confira outros artigos!

Paulo Blanco

LinkedIn: Paulo Blanco