Todo gestor já viveu o momento em que a pressão por reduzir despesas aumenta enquanto a margem aperta. O orçamento do próximo ano precisa “caber”.

E, então, surge a solução clássica: Orçamento Base Zero (OBZ).

Mas aqui vai a pergunta que realmente importa: você quer apenas cortar números ou quer decidir o quanto sua organização deveria custar com base em dados, evidências e critérios claros?

Porque, no fim do dia, a decisão não é técnica apenas. Ela é estratégica, além de política.

O conselho cobra redução. A diretoria quer eficiência. As áreas defendem seus recursos. E você sabe que precisa reduzir custos, mas não pode errar onde cortar. Um corte malfeito pode comprometer a performance, gerar risco operacional ou simplesmente transferir o problema para o próximo exercício.

O que é, de fato, o Orçamento Base Zero?

O Orçamento Base Zero parte de uma lógica simples e poderosa. Em vez de pegar o orçamento do ano anterior e ajustar para cima ou para baixo, ele começa do zero. Cada despesa precisa ser justificada. Cada pacote de custo precisa provar seu valor.

Frete. Viagens. Estrutura de pessoas. Alimentação. Tecnologia.

Tudo é organizado em pacotes de despesas, com responsáveis definidos e critérios de justificativa.

Na teoria, é brilhante. Ele obriga a organização a responder: “Por que isso existe?”

O problema é que, na prática, ele muitas vezes é conduzido com base em inferências, percepções e negociações internas. Sem análise aprofundada. Sem critérios técnicos bem-definidos. Gestores acabam defendendo seus custos sem fatos e dados suficientes para sustentar as decisões.

É nesse ponto que a promessa do OBZ começa a se fragilizar.

E, quando isso acontece, ele deixa de ser um instrumento de racionalidade econômica e passa a ser um processo de barganha interna. O orçamento final pode até reduzir no curto prazo, mas carrega distorções estruturais que reaparecem meses depois, em forma de retrabalho, queda de produtividade, aumento de horas extras ou necessidade de recontratações emergenciais.

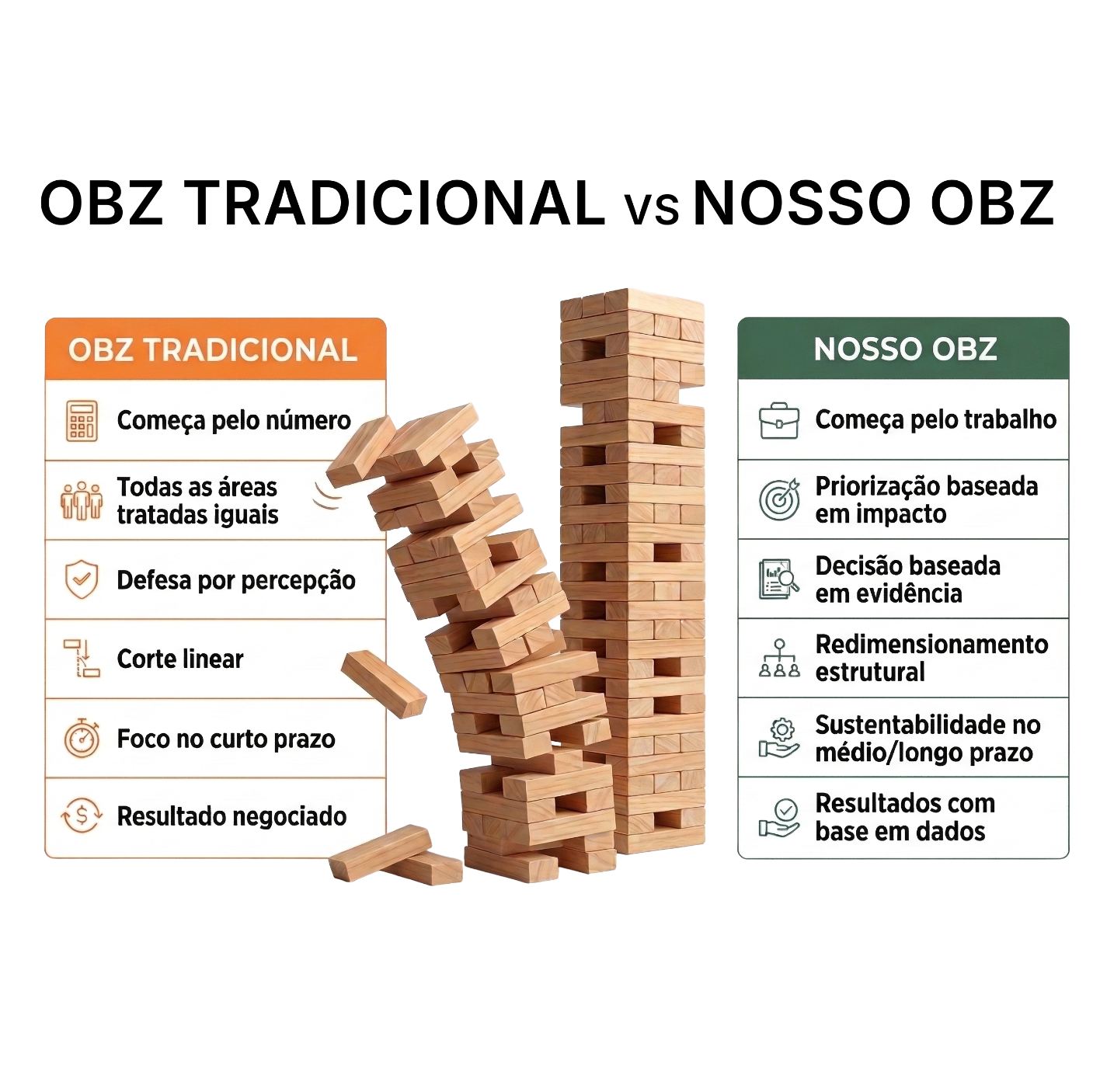

Por que o OBZ tradicional costuma falhar?

O Orçamento Base Zero tradicional frequentemente vira um grande tribunal orçamentário. Gestores defendendo seus custos. Planilhas sendo preenchidas. Argumentos baseados em percepção.

- Sem análise aprofundada e baseada em dados.

- Sem critérios claros.

- Sem priorização.

O resultado é um orçamento “negociado”, não necessariamente um orçamento tecnicamente fundamentado.

E, quando o orçamento nasce de negociação e não de evidência, a organização perde algo maior do que dinheiro: perde clareza estratégica sobre onde realmente precisa investir e onde precisa transformar sua estrutura.

Mas, então, por que isso acontece?

Falha 1: não há priorização

Nem todas as áreas impactam o orçamento da mesma forma. Nem todos os custos têm o mesmo potencial de distorção ou de ganho.

No entanto, em muitos projetos de OBZ, todas as áreas passam pelo mesmo nível de questionamento. O esforço se dispersa. Tempo e energia são consumidos analisando-se despesas de baixo impacto, enquanto estruturas críticas permanecem pouco exploradas.

Sem priorização, o OBZ pode se transformar em:

- Cortes lineares de 10% em todas as áreas;

- Debate baseado em percepção, e não em evidência;

- Redução pontual que compromete capacidade futura.

Quando tudo é prioridade, nada é prioridade.

O efeito prático é conhecido: áreas críticas ficam subdimensionadas, metas deixam de ser cumpridas e, no ciclo seguinte, o custo volta a crescer e muitas vezes maior do que antes.

Falha 2: não há design organizacional

Aqui está o ponto mais sensível.

Custos estruturais não nascem do nada, eles são consequência da forma como o trabalho está organizado.

Se há retrabalho, a despesa aumenta.

Se há sobreposição de funções, a estrutura cresce.

Se há ociosidade ou gargalos, o custo por unidade produzida se distorce.

Aplicar o Orçamento Base Zero sem analisar como o trabalho acontece significa discutir valores sem discutir causas. O risco é alto: cortar onde não deveria e preservar ineficiências invisíveis.

Decisões de custo tomadas apenas com base em julgamento ampliam distorções. E decisões sem evidência dificilmente se sustentam ao longo do tempo.

No fundo, o que está em jogo não é apenas a redução de despesas, mas o dimensionamento estrutural da organização. Quanto essa empresa precisa custar para entregar sua estratégia com segurança, qualidade e competitividade?

Nossa abordagem: Orçamento Base Zero com priorização e design

Nossa abordagem parte de um princípio simples:

Decisões de custo são tão boas quanto a base que as sustenta.

Por isso, não começamos pelo número. Começamos pelo entendimento do trabalho.

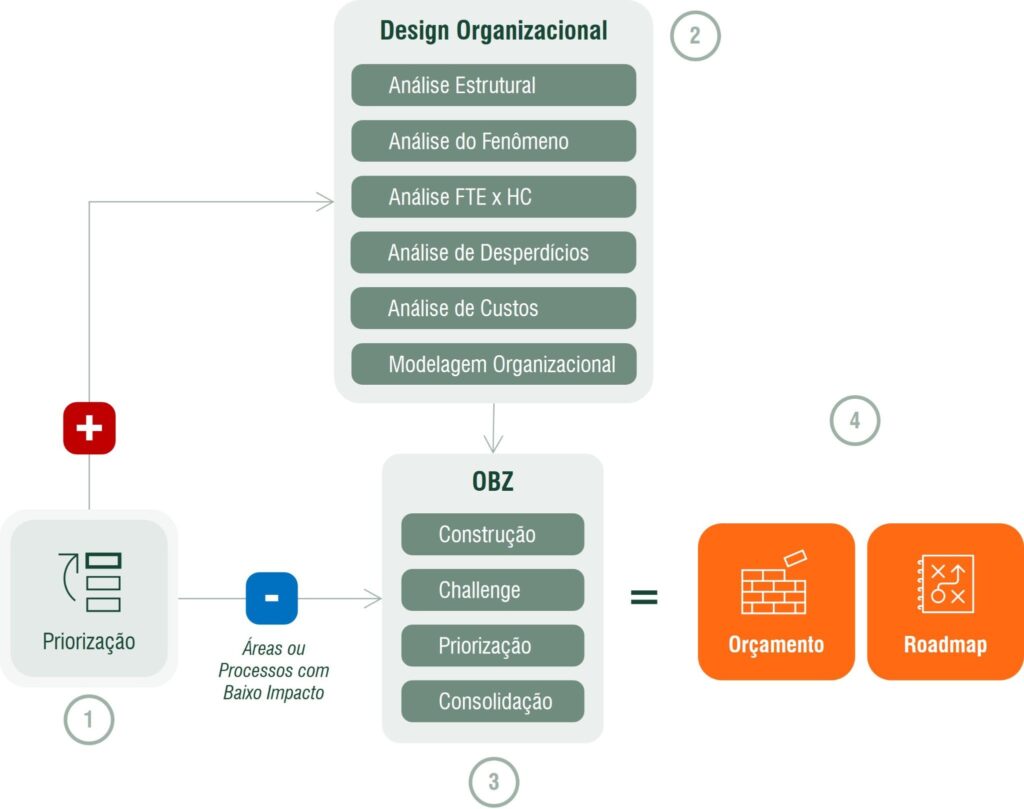

Primeiro, priorizamos

Mapeamos as áreas e processos que mais impactam o orçamento e avaliamos onde existem múltiplos fatores capazes de distorcer o custo — estrutura de pessoas, volume de atividades, desperdícios, variabilidade operacional.

As áreas de menor impacto seguem diretamente para o Orçamento Base Zero tradicional. Nas áreas críticas, aprofundamos. Essa decisão inicial muda completamente a qualidade do resultado.

Depois, realizamos a análise estrutural e organizacional

Nas áreas prioritárias, realizamos uma análise aprofundada, que inclui:

- Como o trabalho realmente acontece (AS-IS);

- Onde estão gargalos, sobrecargas e ociosidades;

- Relação entre FTE e HC;

- Atividades redundantes e retrabalho;

- Custos associados aos processos;

- Desperdícios operacionais e materiais.

Distinguimos ineficiência de capacidade crítica.

Em muitos projetos, isso revela distorções invisíveis: estruturas com níveis hierárquicos desalinhados, supervisores sem equipe direta, atividades duplicadas entre áreas ou capacidade ociosa mascarada por retrabalho.

Em seguida, modelamos a estrutura futura (TO-BE): quantas pessoas são realmente necessárias, como devem estar organizadas, quais papéis fazem sentido.

O número certo nasce do desenho certo.

Só então reconstruímos o orçamento

Com esses insumos, aplicamos o OBZ de forma estruturada:

- Construção dos pacotes;

- Challenge fundamentado;

- Priorização baseada em impacto e risco;

- Consolidação matricial com responsáveis claros.

O resultado é um Orçamento Base Zero priorizado, tecnicamente sustentado e defensável, inclusive diante do conselho, da controladoria ou de investidores.

Além disso, entregamos um Roadmap de Implementação estruturado em ondas, frentes estruturantes, com responsáveis e governança definida, porque decisão orçamentária sem execução coordenada não captura resultado.

Mais do que reduzir custos, ajudamos a organização a definir seu patamar estrutural ideal, aquele que sustenta a estratégia sem carregar ineficiências históricas.

Por que nosso método é diferente (e melhor)?

Porque não tratamos o Orçamento Base Zero como um exercício isolado de redução de despesas. Tratamos como uma decisão estratégica sobre o quanto a organização deve custar para entregar valor.

Nosso diferencial está em:

- Priorizar antes de aprofundar;

- Analisar estrutura antes de definir números;

- Basear decisões em evidência organizacional e quantitativa;

- Evitar cortes que geram risco operacional;

- Construir um orçamento sustentável no tempo.

Com mais de 45 anos de trajetória institucional e experiência consolidada de mercado, aprendemos uma lição clara:

Decidir custos exige entender o trabalho.

Se a sua preocupação é justificar despesas sem dados históricos robustos…

Se você sente que há distorções estruturais escondidas no orçamento…

Se quer evitar cortes que fragilizam a operação…

Então, talvez o problema não seja o tamanho do orçamento, mas a forma como ele está sendo construído. Quando a decisão exigir profundidade, conte conosco.

Porque reduzir custos é fácil. Difícil, e estratégico, é definir quanto sua organização deve custar. Precisa de ajuda? A Apsis está aqui para te ajudar! Entre em contato conosco.

Vanessa Soares

LinkedIn: Vanessa Soares