O comprador certo para a empresa certa: por que o capital que faz sentido nem sempre vem de onde se imagina

Mesmo com juros de 15% ao ano e incertezas fiscais, o mercado brasileiro de M&A movimentou 1.581 transações em 20251. Por trás desse volume, existe uma diversidade de perfis de capital (venture capital, private equity, search funds, compradores estratégicos, family offices), cada um com teses, horizontes e critérios próprios. A questão, para a maioria dos empresários, não é se existe capital disponível, é saber qual desses perfis faz sentido para o estágio e o porte da sua empresa e como se posicionar diante disso.

O ciclo de vida e a lógica do capital

Toda empresa passa por estágios previsíveis de desenvolvimento: concepção, validação, crescimento, maturidade e, eventualmente, alguma forma de transição, seja venda, fusão, capitalização ou reorganização societária. O que muda de um estágio para outro não é apenas o tamanho do negócio. Muda o perfil de risco, a previsibilidade do fluxo de caixa, a estrutura de governança e, consequentemente, o tipo de investidor disposto a alocar capital.

Uma startup em fase de validação atrai venture capital porque o investidor aceita alta taxa de mortalidade em troca de retornos exponenciais nos casos de sucesso. Uma empresa com R$ 80 milhões de faturamento, EBITDA estável e operação consolidada não se encaixa nessa tese, mas pode ser exatamente o alvo de um fundo de private equity, de um comprador estratégico ou de um search fund.

A relação entre estágio e investidor segue uma lógica financeira que qualquer profissional de valuation conhece: o custo de capital.

O que o risco explica sobre quem compra o quê

Quando avaliamos uma empresa pelo método do fluxo de caixa descontado, a taxa de desconto (WACC) incorpora o risco percebido pelo investidor. Empresas menores, com governança limitada, concentração de receita em poucos clientes ou dependência de um fundador, carregam prêmios de risco adicionais que elevam significativamente essa taxa. Na prática, isso significa que o mesmo fluxo de caixa projetado resulta em um valor presente menor quando o ativo é uma empresa de pequeno ou médio porte, em comparação com uma companhia mais estruturada.

Esse diferencial de risco não é apenas um exercício de modelagem. É algo que define quem se interessa por cada tipo de ativo.

Um fundo de pensão que administra bilhões tende a operar com mandatos de baixa volatilidade e horizontes longos. Busca ativos maduros, com governança robusta e fluxos previsíveis. Um fundo de private equity aceita um risco maior e exige um retorno proporcionalmente mais alto, intervindo na gestão para criar valor operacional em um horizonte de 4 a 7 anos. Já o venture capital opera no extremo oposto: a maioria das empresas do portfólio não vai gerar retorno, e o modelo funciona porque os poucos casos de sucesso exponencial compensam as perdas.

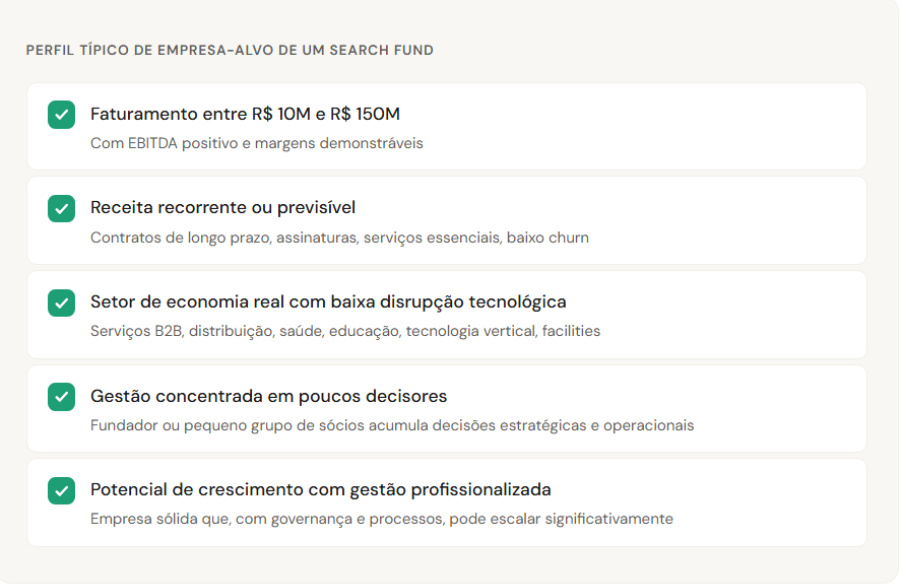

E o que acontece na faixa intermediária? Empresas com faturamento entre R$ 10 milhões e R$ 150 milhões, EBITDA positivo, mas que carregam riscos típicos de operações menores, são frequentemente subavaliadas em modelos formais justamente porque o WACC reflete uma soma de prêmios: risco de porte, risco de pessoa-chave, falta de liquidez, governança informal. Para os grandes fundos, o retorno ajustado ao risco não justifica o esforço. Para o venture capital, não há crescimento exponencial no horizonte.

É nessa faixa que operam compradores estratégicos menores, investidores individuais qualificados, family offices regionais e, cada vez mais, os search funds.

Search funds: o modelo que atua onde os grandes fundos não entram

Em 2025, cinco empresas brasileiras adquiridas por search funds concluíram processos de venda — o maior número já registrado em um único ano no país2. Duas delas geraram retornos superiores a 6x o capital investido, com valores de transação na casa de R$ 260 a R$ 270 milhões3. Os compradores originais não eram fundos bilionários. Eram profissionais que levantaram capital especificamente para encontrar, comprar e operar uma única empresa de médio porte.

Um search fund é um veículo de investimento em que um empreendedor, o searcher, capta recursos de um grupo de investidores para financiar a busca de uma empresa-alvo, a aquisição e a gestão operacional pós-compra. O conceito nasceu em 1984, na Stanford Graduate School of Business4, como uma alternativa para profissionais qualificados que queriam empreender sem partir do zero.

Trata-se de um modelo distinto de private equity. O fundo de PE compra múltiplas empresas e aloca gestores; o search fund gira em torno de uma única aquisição, e o searcher assume pessoalmente a posição de CEO5. O search fund, por definição, está disposto a assumir os riscos que afastam os investidores maiores, porque sua tese é justamente que a profissionalização da gestão reduz esses prêmios de risco ao longo do tempo, multiplicando o valor do ativo.

Hoje, há mais de 50 search funds já constituídos no Brasil e cerca de 20 ativamente buscando um ativo para adquirir3.

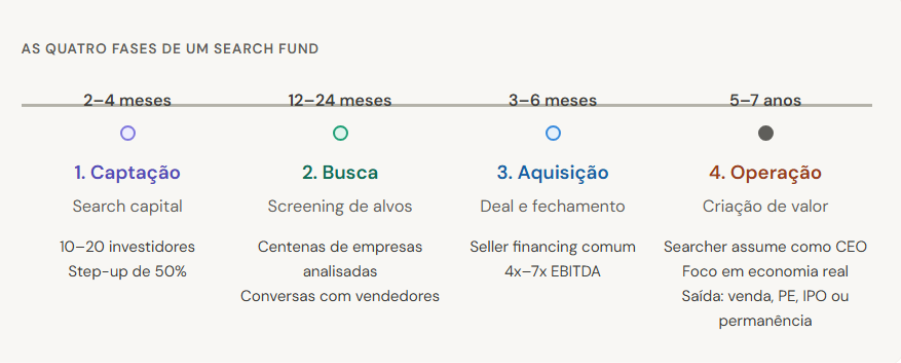

Como funciona na prática

1. Captação do fundo de busca (search capital)

O searcher levanta um montante inicial de um grupo de 10 a 20 investidores3. Esse capital cobre as despesas do período de busca: salário, viagens, assessorias e estrutura mínima. Em troca, os investidores recebem o direito de preferência para participar da rodada de aquisição, com um prêmio (step-up de 50%) sobre o valor investido na busca7.

2. Período de busca (12 a 24 meses)

O searcher mapeia setores, analisa dezenas de empresas e conduz conversas iniciais com potenciais vendedores. Essa fase é intensiva: um searcher médio avalia centenas de oportunidades antes de identificar o alvo ideal.

3. Aquisição

Identificada a empresa, o searcher estrutura a transação com capital dos investidores originais (e eventualmente novos coinvestidores), combinado com financiamento bancário e, em muitos casos, financiamento pelo próprio vendedor (seller financing).

4. Operação e criação de valor

O searcher assume como CEO e implementa melhorias de gestão, governança e estratégia. O horizonte típico é de cinco a sete anos, mas não existe obrigação de saída: se a empresa estiver crescendo e gerando dividendos consistentes, o searcher pode optar por permanecer à frente do negócio por tempo indeterminado. É um modelo que valoriza a economia real, empresas que geram receita com operação concreta.

Que tipo de empresa os search funds procuram

É fácil perceber que muitas empresas brasileiras de médio porte se encaixam nesse perfil, independentemente de serem familiares, de terem sócios ativos ou de estarem formalmente à venda. O ponto central não é o tipo societário, mas a combinação de solidez operacional com espaço para profissionalização.

Os números por trás da tese

O capital que financia search funds vem, predominantemente, de family offices e indivíduos de alto patrimônio (HNWIs)10. O investidor de search fund busca retornos consistentes em ativos reais e operacionais, não crescimento exponencial.

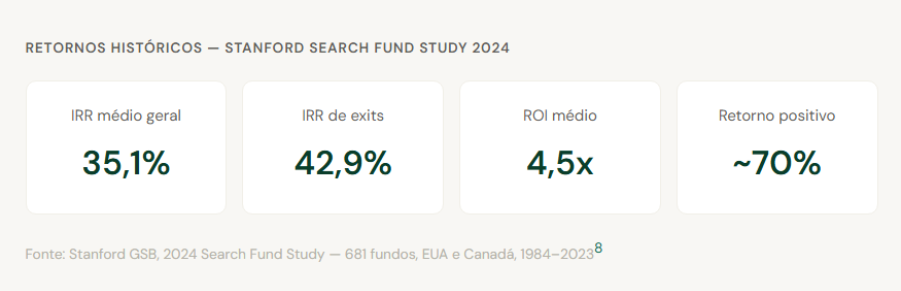

O estudo de Stanford de 2024, que analisou 681 search funds nos EUA e Canadá desde 1984, registrou um IRR médio de 35,1% e um ROI de 4,5x8. Entre as empresas que já haviam concluído o ciclo de saída, o IRR subiu para 42,9%8. Quase 70% das empresas adquiridas geraram retorno positivo para os investidores11.

Como é, na prática, negociar com um search fund

A experiência de negociar com um searcher é diferente de lidar com um comprador estratégico ou um fundo de PE.

O comprador está fazendo a aposta da carreira dele.

Ele está comprando uma única empresa para operar pessoalmente pelos próximos cinco a sete anos. O nível de diligência é alto, mas o comprometimento com o sucesso do negócio pós-fechamento também é.

Ele chega informado, mas nem sempre chega primeiro.

Quando o searcher faz contato, já passou meses estudando o setor e analisando dezenas de empresas comparáveis. Ele geralmente já tem uma tese formada sobre o que a empresa pode se tornar e o que precisa validar na due diligence. Mas o universo de empresas de médio porte no Brasil é vasto, e muitas que se encaixam perfeitamente no perfil simplesmente não estão no radar de nenhum searcher ainda. Empresas que se antecipam e se posicionam como alvos bem-preparados ampliam significativamente o leque de potenciais compradores.

A estrutura pós-fechamento é previsível.

O search fund instala um conselho com os investidores mais experientes, implementa métricas de gestão e formaliza processos. Para quem construiu um negócio e se preocupa com a continuidade (de empregos, de cultura, de relacionamentos com clientes), essa estrutura pode ser mais reconfortante do que uma integração com um grupo maior.

O vendedor frequentemente permanece envolvido.

Seller financing, earn-outs e períodos de transição são a norma, não a exceção. Isso permite uma saída gradual e, em muitos casos, a captura de valor adicional se a empresa crescer sob a nova gestão.

Os múltiplos refletem fundamentos, não sinergias.

Search funds operam tipicamente entre 4x e 7x EBITDA8. O retorno do searcher vem da melhoria operacional ao longo do tempo. Para o vendedor, isso pode significar um preço inicial menor do que a oferta de um comprador estratégico, mas uma negociação mais transparente e uma estrutura de pagamento que frequentemente compensa essa diferença via earn-out ou participação residual.

O que a Apsis pode fazer antes e durante o processo

O search fund faz uma due diligence rigorosa. Ele vai olhar demonstrações financeiras, concentração de clientes, dependência de pessoas-chave, contingências tributárias e trabalhistas, qualidade dos contratos. A empresa que chega à mesa com informações organizadas e um valuation fundamentado negocia em posição de força. A que chega despreparada perde valor. Não por falta de mérito do negócio, mas por falta de documentação.

Na Apsis, atuamos nos dois lados dessa equação. Do lado do vendedor, preparamos a empresa: estruturamos o valuation, organizamos a base contábil, identificamos e tratamos contingências antes que apareçam na due diligence de um comprador. Esse trabalho pode ser pontual ou contínuo. Por meio do nosso modelo de M&A as a Service, atuamos como extensão da equipe de gestão, fazendo FP&A, acompanhando indicadores e mantendo a empresa permanentemente pronta para uma transação, mesmo sem intenção imediata de venda.

Do lado do search fund, oferecemos assessoria independente em valuation e due diligence de alvos, com a credibilidade e a imparcialidade que investidores profissionais exigem de um laudo.

Nos dois casos, o que entregamos é o mesmo: uma base técnica sólida para que a decisão de comprar ou de vender seja tomada com informação, não com intuição.

Para conversar sobre como sua empresa se posiciona nesse cenário e como se preparar para qualquer tipo de transação, entre em contato com a equipe de M&A da Apsis.

Referências

1 KPMG. Pesquisa de Fusões e Aquisições 2025 – 4º trimestre. Março de 2026. kpmg.com

2 igc Partners. Search Funds se consolidam no Brasil com recorde de exits em 2025. 2025. igcp.com.br

3 Brazil Journal. Os ‘search funds’ estão crescendo. Essa gestora tem R$ 150 mi para investir. Set. 2025. braziljournal.com

4 Stanford Graduate School of Business. Search Funds. gsb.stanford.edu

5 Questum. Search funds: uma nova categoria de potenciais compradores. Set. 2024. questum.com.br

6 Expogestão. Search Funds: modelo de investimento que transforma o cenário empresarial brasileiro. 2024. expogestao.com.br

7 Exame. Por que investir em search funds no Brasil. Jan. 2024. exame.com

8 Kelly, P.; Heston, S. 2024 Search Fund Study. Stanford GSB, Case E-870, jun. 2024. gsb.stanford.edu

9 Livmo. Key Insights from the Stanford 2024 Search Fund Study. Ago. 2024. livmo.com

10 Fredrikson & Byron. What is a Search Fund?. Out. 2025. fredlaw.com

11 CapitalPad. Search Fund Statistics: Complete Analysis of 681 Funds. Jan. 2026. capitalpad.com

Pedro Washington

LinkedIn: Pedro Washington