As taxas de juros impactam as organizações de forma significativa. Quando altas, podem representar obstáculos ao pagamento de dívidas pelas empresas, o que eleva a probabilidade de a companhia enfrentar um cenário de estresse financeiro. Além disso, altas taxas de juros elevam o custo de capital das empresas, dificultando a captação de empréstimos e financiamentos e gerando uma falta de liquidez para a companhia. Desse modo, a taxa de juros é um fator primordial para que uma empresa consiga pagar suas dívidas e evitar situações de tensão financeira. As elevações aumentam o custo de captação e as despesas financeiras das companhias, podendo gerar cenários que levem à necessidade de reestruturação de seus passivos, geralmente por meio da recuperação judicial.

O que são as taxas de juros?

De forma resumida, a taxa de juros é o percentual do principal montante (emprestado) cobrado pelo emprestador pelo uso de seu capital. As taxas de juros costumam ser expressas como uma porcentagem anual do valor emprestado. No contexto brasileiro, a taxa básica de juros denomina-se Taxa Selic, sendo o principal instrumento de política monetária utilizado pelo Banco Central do Brasil (BCB) para controlar a inflação. A Taxa Selic afeta todas as taxas de juros do país, desde as taxas de juros de empréstimos e financiamentos até as taxas de aplicações financeiras.

O BCB define a Taxa Selic como a taxa de juros apurada nas operações de empréstimos de um dia entre as instituições financeiras que utilizam títulos públicos federais como garantia.

Além disso, outras taxas de juros são bastante utilizadas no Brasil. Entre elas, está o Certificado de Depósito Interbancário (CDI). O CDI é a taxa de juros usada nos empréstimos entre bancos e, geralmente, dispõe de uma alíquota similar à Taxa Selic. Diversos investimentos em renda fixa têm sua rentabilidade vinculada ao CDI, que atua como indexador dos valores investidos.

Taxa de juros e economia

A taxa de juros impacta diretamente a economia de um país. Quando ocorre uma elevação da Taxa Selic, os juros cobrados nos empréstimos, financiamentos e cartões de crédito aumentam. Dessa forma, o consumo da população é desestimulado, o que desaquece a economia e favorece a queda da inflação.

Além disso, uma elevação da Taxa Selic afeta o custo de captação pelas empresas, provocando a expansão das taxas de empréstimo pelos bancos e instituições financeiras. Consequentemente, o aumento do custo de captação das companhias propicia o declínio da demanda por crédito pelas empresas e pelos indivíduos.

Sendo assim, em um cenário macroeconômico de taxa de juros elevada, são comuns a dificuldade de acesso ao crédito e o aumento da inadimplência por empresas e indivíduos, bem como o desaquecimento econômico. Tais fatores impactam de maneira fundamental as decisões de consumo e investimentos de indivíduos e organizações.

O que pode acontecer com as empresas quando a taxa está alta?

Uma elevação das taxas de juros afeta o crescimento econômico e o consumo da população, o que influencia as vendas e o resultado operacional de empresas. Conforme mencionado anteriormente, esse aumento também afeta o custo de capital das organizações, o que eleva suas despesas financeiras.

Um aumento das taxas de juros também pode provocar choques de liquidez e financiamento para as empresas. Em tal situação, a oferta de crédito é escassa e muitas empresas não conseguem rolar suas dívidas com vencimento próximo, devido à falta de liquidez nos mercados de crédito.

Dessa forma, períodos em que as taxas de juros estão em patamares elevados podem levar empresas ao estresse financeiro (financial distress), especialmente organizações que sofrem com problemas operacionais e apresentam altos níveis de endividamento.

Tais empresas estão mais propensas a apresentarem uma escassez no fluxo de caixa necessário para o cumprimento de suas obrigações. Portanto, em caso de estresse financeiro, podem estar inseridas em situações de insolvência – quando a companhia não consegue cumprir suas dívidas – ou default (inadimplência) – quando a empresa viola contratos de empréstimos e financiamentos com credores.

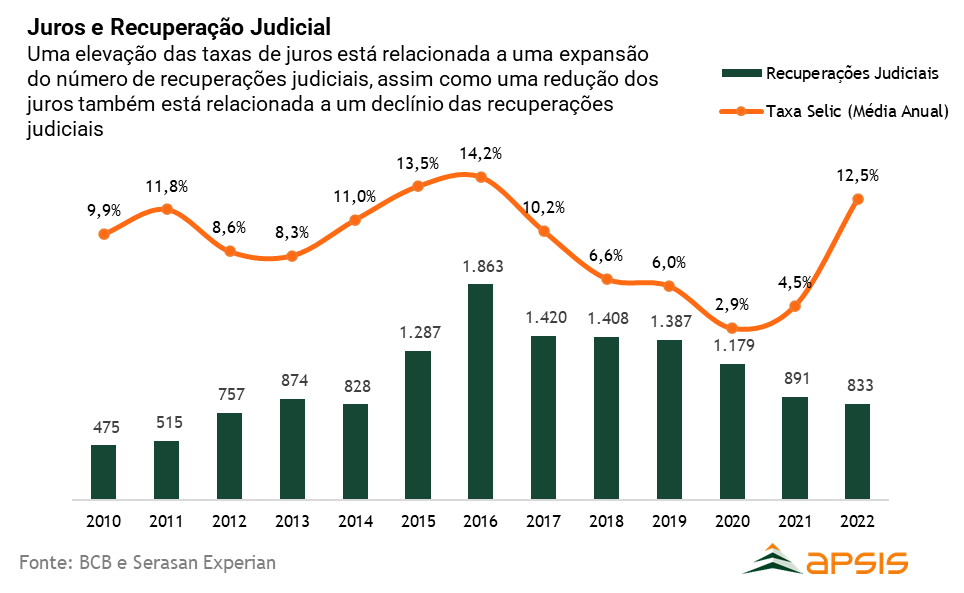

O gráfico acima demonstra a relação entre a Taxa Selic e o número de recuperações judiciais no Brasil. É evidente que, entre os anos de 2013 e 2016, o aumento das taxas de juros impactou o volume de recuperações judiciais no país, enquanto o declínio dos juros entre 2017 e 2020 está relacionado com um menor número de recuperações judiciais.

O ano de 2022 foi representado por uma elevação das taxas de juros, embora o volume de recuperações judiciais tenha se reduzido. Contudo, isso pode indicar uma defasagem no efeito do aumento dos juros nas organizações, tendo em vista que parte das dívidas que foram adiadas durante a pandemia vencem em 2023. Espera-se que o número de recuperações judiciais tenha um crescimento significativo neste ano.

Conforme mencionado acima, quando as taxas de juros estão elevadas, o custo de captação torna-se mais alto, o que dificulta o cumprimento de obrigações financeiras pelas empresas. Uma organização que tenha captado um empréstimo com taxas de juros pós-fixadas, por exemplo, pode não ser capaz de realizar o pagamento dos juros e do principal em um contexto de juros crescentes, ocasionando a necessidade de reorganização de seu passivo. Dessa maneira, as taxas de juros desempenham um papel primordial na saúde financeira de companhias e impactam de forma significativa o risco de estresse financeiro.

O sistema de bancos centrais dos EUA, também denominado Federal Reserve Board (FED), exemplifica de forma clara a relação entre as taxas de juros e o estresse financeiro. De acordo com o FED, atualmente, os juros estão sendo elevados em âmbito global, de modo a desacelerarem a economia, que convive com altos índices de inflação. Caso os juros sejam elevados a um nível acima do esperado, a capacidade de famílias e empresas de cumprir com o serviço de suas dívidas estaria fragilizada, o que provocaria um aumento no número de inadimplentes e no número de falências.

Ademais, segundo o Indicador Serasa Experian de Inadimplência de Empresas, em torno de 6,4 milhões de empresas estavam inadimplentes ao fim de 2022. Isso demonstra o estrangulamento financeiro que diversas organizações vivenciam. No ano de 2019, 5,8 milhões de empresas estavam inadimplentes no Brasil.

Por fim, o volume de recuperações judiciais requeridas foi o maior para o mês de janeiro em 3 anos, de acordo com a Serasa Experian. Nesse sentido, 92 pedidos de recuperação judicial foram feitos à Justiça em janeiro de 2023, o que ilustra a elevação do número de recuperações judiciais previstas para o ano.

Como funciona a recuperação judicial?

Empresas que vivenciam extremo estresse financeiro podem optar por reestruturar seus passivos. Entre as opções mais usuais para isso, está a recuperação judicial.

A recuperação judicial é uma ferramenta jurídica que propicia o acordo com credores para o pagamento das dívidas e busca evitar a falência da companhia. Além disso, promove a proteção de funcionários, fornecedores, prestadores de serviços e clientes.

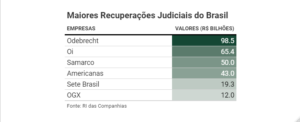

No Brasil, companhias como Odebrecht, Oi, Samarco e Americanas vivenciaram/vivem processos de recuperação. No caso da Oi, responsável pela segunda maior recuperação judicial brasileira, foram cerca de seis anos de disputas judiciais, iniciadas em 2016. No dia 1º de março de 2023, a empresa entrou com um novo pedido de recuperação judicial, poucos meses depois de ter saído de sua primeira reestruturação.

A tabela abaixo ilustra as maiores recuperações judiciais ocorridas no país.

Tabela 1– Maiores recuperações judiciais do Brasil

A Lei nº 11.101 determina, por meio do artigo 53, a necessidade de elaboração de laudos que demonstrem a viabilidade econômico-financeira da companhia e a avaliação dos seus bens e ativos.

A Apsis é especialista em estudos de viabilidade econômico-financeira e foi responsável por elaborar os laudos da Odebrecht, da Samarco e da Americanas. Portanto, esteve envolvida em grande parte dos maiores processos de recuperação judicial do Brasil.

Durante o processo de recuperação judicial, as empresas solicitantes buscam viabilizar um acordo com os credores e obter melhores condições de pagamento de suas dívidas trabalhistas, fiscais, com fornecedores e com demais credores. Sendo assim, a recuperação judicial visa tornar a empresa novamente viável e com uma operação sólida, ao contrário do que ocorre em um processo de falência.

De acordo com a Lei nº 11.101, apenas a empresa devedora tem o direito de pedir a recuperação judicial. Isso difere, por exemplo, do que se pratica nos EUA, onde os credores, além da própria companhia endividada, podem arquivar o pedido de reorganização por meio do Chapter 11.

Ademais, empresas privadas de qualquer porte e com mais de dois anos de operação podem solicitar recuperação judicial. Já estatais, empresas de capital misto, cooperativas de crédito e planos de saúde não dispõem de tal direito, assim como empresas que tenham realizado um pedido de recuperação judicial há menos de cinco anos.

Como é feito o pedido de recuperação judicial?

O pedido é feito à Justiça por meio de uma petição inicial contendo diversas informações, como as demonstrações contábeis dos últimos períodos, as razões para a crise financeira, a relação patrimonial dos sócios e a lista de credores. Após o aceite do pedido de recuperação judicial, a companhia dispõe de 60 dias para apresentar o plano de recuperação. Além disso, as execuções de dívidas e obrigações de pagamento são suspensas pelo período de 180 dias.

Em geral, os credores são divididos em quatro classes distintas:

- Titulares de créditos derivados da legislação do trabalho ou decorrentes de acidentes de trabalho, também denominados Classe Trabalhista;

- Titulares de créditos com garantia real;

- Titulares de créditos quirografários, com privilégio especial/geral, ou subordinados;

- Titulares de créditos enquadrados como microempresa ou empresa de pequeno porte.

A empresa em recuperação judicial e os credores são livres para negociar entre si os termos do plano, com o objetivo de alcançar um fluxo financeiro que seja favorável para ambas as partes. Em geral, o plano de recuperação pode conter propostas de redução da dívida e alterações de carência e prazo de pagamentos, além de possíveis inclusões de credores no quadro societário e até negociações com sindicatos. Após a elaboração do plano, é necessária sua aprovação pelos credores.

Caso o plano de recuperação seja rejeitado, os credores poderão apresentar um novo plano em até 30 dias.

No caso de aprovação, inicia-se o processo de execução do plano de recuperação, e a companhia não pode descumprir nenhuma determinação aprovada. Em contrapartida, caso o plano de recuperação não seja aprovado ou a empresa não consiga cumprir as condições acordadas, o juiz decretará a falência da companhia.

No Brasil, de cada 100 empresas que têm a recuperação judicial aprovada pelos credores e deferidas pelo juiz, apenas 5 conseguem êxito, ou seja, voltam a gerar valor para os acionistas, empregos e renda na economia, de acordo com o Serasa.

Como a Apsis Consultoria pode ajudar você

É evidente que a elevação das taxas de juros aumenta o risco de estresse financeiro pelas companhias e o número de empresas em recuperação judicial, conforme o cenário atual. Portanto, conte com uma consultoria especializada, como a Apsis, para a elaboração dos laudos de viabilidade econômico-financeira e de avaliação de bens e ativos.

A Apsis se destaca na formulação de tais laudos, tendo atuado nos processos de recuperação judicial de grandes empresas brasileiras, como Odebrecht, Samarco, Americanas e Paranapanema. Entre em contato e agende uma conversa!

Thiago Fonseca

LinkedIn: Thiago Fonseca