Ao longo dos últimos anos, o ecossistema de startups como empresas seed, growth e early stages vem ganhando cada vez mais tração e movimentando o mercado de Fusões e Aquisições brasileiro. Catalisadas por fundos de Venture Capital e Corporate Venture – em paralelo ao crescente foco dos bancos de investimento no middle market – para atrair investimentos, essas empresas demandam, além de teses sólidas, capital humano especializado. Por ainda não gerarem caixa – na maioria dos casos –, é comum essas companhias outorgarem planos de opções de compra de suas ações a profissionais-chave ou, até mesmo, a todos os funcionários ao longo dos primeiros estágios de vida.

Um plano de opções de compra outorgado por uma empresa dá a seus funcionários a opção, mas não a obrigação, de adquirir determinada quantidade de ações da companhia a um preço preestabelecido em data futura, gerando retorno econômico ao titular à medida que o valor de mercado da organização se eleva. Assim, é possível alinhar os interesses dos stakeholders envolvidos e compartilhar riscos, oferecendo participação em um eventual upside dos negócios ou aportes financeiros relevantes.

Além das opções de compra mencionadas no caso das startups, empresas em diferentes estágios de maturação têm recorrido à emissão dos chamados instrumentos patrimoniais com condições e métricas de apuração e conversão desenhadas de acordo com o objetivo dos sócios, como atingimento de metas financeiras ou eventos específicos − oferta pública de ações e eventos de liquidez em geral.

A popularização de modelos alternativos de remuneração e incentivos aumenta a importância das corretas mensuração e contabilização dos instrumentos patrimoniais pela companhia emissora.

O Pronunciamento Técnico CPC 10 (R1) estabelece procedimentos para reconhecimento e divulgação contábil – nos resultados e balanço − de transações com pagamento baseado em ações ou, de uma forma mais ampla, instrumentos patrimoniais. A segunda categoria engloba transações com pagamentos baseados em ações liquidadas pela entrega de instrumentos patrimoniais, ações liquidadas por caixa ou ações cuja forma de liquidação (via caixa ou emissão de instrumentos patrimoniais) fica à cargo da contraparte.

Nos casos em que a companhia outorga instrumentos como contraparte por um produto ou serviço que lhe fora prestado, os impactos contábeis podem ser reconhecidos – à medida que a entidade receba os produtos ou a contraparte presta os serviços – (i) diretamente, pelo valor justo dos produtos e serviços em questão, ou (ii) indiretamente, com base no valor justo dos instrumentos, conforme detalhado no parágrafo 10 do referido Pronunciamento.

Para transações com pagamento baseado em ações liquidadas pela entrega de instrumentos patrimoniais, a entidade deve mensurar os produtos ou serviços recebidos, e o aumento correspondente no patrimônio líquido, de forma direta, pelo valor justo dos produtos ou serviços recebidos, a menos que o valor justo não possa ser estimado com confiabilidade. Se a entidade não consegue mensurar com confiabilidade o valor justo dos produtos e serviços recebidos, ela deve mensurar os seus respectivos valores justos, e o correspondente aumento no patrimônio líquido, de forma indireta, tomando como base o valor justo dos instrumentos patrimoniais outorgados.

O CPC 10 também abrange instrumentos patrimoniais outorgados a empregados como parte do pacote de remuneração, pagamento de bônus para incentivo à permanência na companhia ou prêmio pelos esforços na melhoria de desempenho das atividades. Da mesma forma que ocorre com os instrumentos emitidos como contraprestação por produtos ou serviços, o Pronunciamento Contábil indica ajustes contábeis estimados indiretamente quando não for possível estimar de maneira confiável o valor justo dos serviços prestados pelo funcionário de maneira segregada aos demais componentes de sua remuneração.

Tendo em vista que o próprio CPC 10 aponta a dificuldade de se estimar de forma refutável o valor justo de produtos ou serviços recebidos – de empregados ou de terceiros –, a correta contabilização das transações irá se apoiar, frequentemente, no valor justo estimado do instrumento patrimonial, corroborando a importância da adoção de premissas e metodologias sólidas e aderentes às características do instrumento.

A seguir, apresentamos um resumo do arcabouço teórico que rege as principais metodologias de avaliação de instrumentos patrimoniais, com foco em planos de outorga de opções, consoante as melhores práticas apontadas pelo CPC 10.

Procedimentos e metodologias de avaliação

Uma vez que os instrumentos patrimoniais outorgados obedecem a dinâmicas contratuais específicas, dificilmente será possível utilizar preços de mercado para estimar o seu valor justo – à exceção de companhias públicas que já tenham derivativos similares negociados com liquidez relevante. Assim, na maioria dos casos, é necessário aplicar técnicas de avaliação para estimar, na data de mensuração, por que preço os respectivos instrumentos poderiam ser negociados em uma transação sem favorecimentos, entre partes conhecedoras do assunto e dispostas a negociar – conforme definição do CPC 10, distintamente do CPC 46 – Mensuração do Valor Justo.

As variáveis utilizadas na estimativa de valor justo devem refletir fatores e premissas de participantes de mercado, empregadas em metodologias de avaliação amplamente aceitas pelo mercado e, principalmente, condizentes com as características do instrumento patrimonial avaliado. Por exemplo, caso as opções de compra outorgadas a funcionários de uma determinada companhia permitam ao titular exercer seu direito de compra em um intervalo de tempo preestabelecido em detrimento de uma data fixa, a metodologia a ser selecionada deve ser capaz de refletir a possibilidade de exercício antecipado no valor justo.

Modelos de precificação no CPC 10 possuem opções utilizam a abordagem da renda para descontar a valor presente o benefício econômico futuro estimado, ou payoff, que a opção conferirá a seu titular. As metodologias, apesar de distintas, fundamentalmente, partilham as seguintes premissas básicas:

- Modelos satisfazem princípios e inequações de não arbitragem;

- Modelos são estritamente estatísticos, não refletindo preferências do investidor;

- Ativos seguem processos estocásticos de tempo contínuo;

- Pressuposto de que o ativo-objeto deverá apresentar Movimento Browniano Geométrico (MBG) até sua maturidade, gerando uma distribuição de probabilidade normal, ou gaussiana, para os retornos esperados.

As metodologias de avaliação do CPC 10 podem ser segregadas entre analíticas e numéricas, e a aplicabilidade de cada uma varia de acordo com a complexidade do instrumento avaliado. As metodologias numéricas permitem refletir maior grau de especificidades.

Não há como descrever de forma extensiva todas as possíveis especificidades de um plano de opções, porém destacamos a seguir as observadas com mais atenção na ponderação da metodologia a ser empregada.

Período ou data de exercício: a companhia pode delimitar uma data fixa para o exercício da opção (denominada opção europeia) ou permitir exercício antecipado, seja em uma janela de tempo específica ou a qualquer momento a partir de sua outorga (opção americana). O prazo estipulado para que as opções possam ser exercidas é denominado vesting period, e pode haver casos em que as opções só serão consideradas “vestidas” mediante fator exógeno, como evento de liquidez, por exemplo.

Preço de exercício: pode ser fixado no plano de outorga, corrigido por índice de inflação ou variável de acordo com métricas preestabelecidas. O preço de exercício, variável ou não, é uma forma de a companhia emissora controlar o quão vantajosa ou o quão “dentro do dinheiro” a opção será. Preço de exercício significativamente abaixo do valor de mercado da ação caracteriza a possibilidade de adquirir participação societária com desconto em relação ao mercado – o que impacta direta e positivamente seu valor justo.

Black-Scholes-Merton

Por tratar-se de um modelo analítico simples, estabelecendo uma relação constante entre todas as variáveis que afetam o valor justo de uma opção − (i) volatilidade; (ii) taxa livre de risco; (iii) valor do ativo-objeto na data de mensuração; (iv) preço de exercício; (v) prazo de exercício; (vi) dividend yeld −, é amplamente difundido. Entretanto, essas características também dificultam sua aplicabilidade em instrumentos mais complexos, limitando-o à avaliação de opções europeias, também referidas como plain vanilla.

Simulações de Monte Carlo

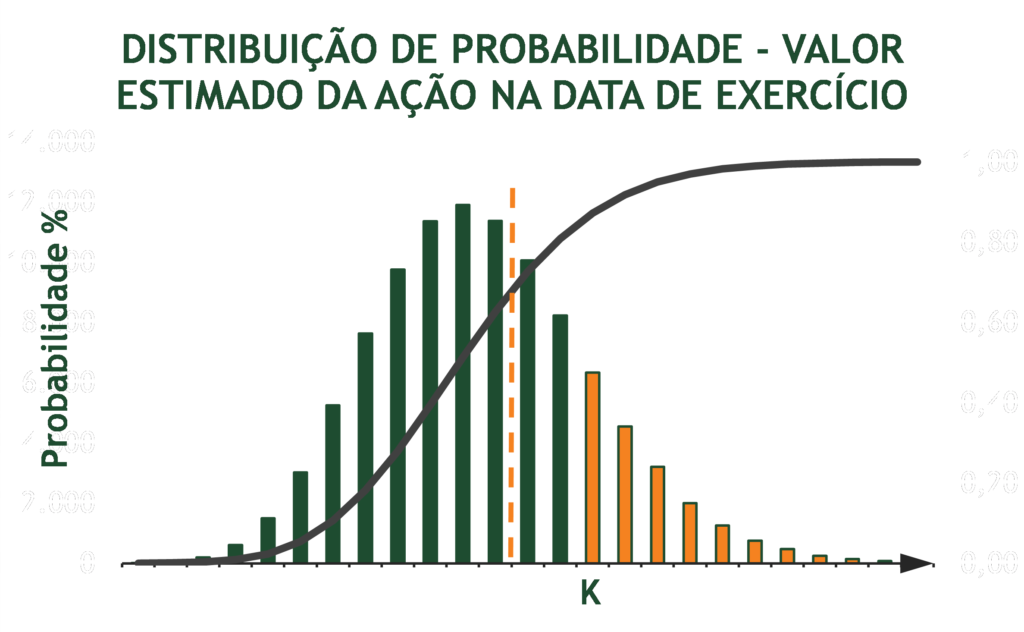

Nomenclatura atribuída de forma generalista a métodos numéricos que utilizam intensivamente números pseudoaleatórios ou quase aleatórios, com padrões definidos de distribuição, média e desvio, para a solução de problemas matemáticos. Na avaliação de opções, esse tipo de método é aplicado de modo a simular n cenários para o valor de mercado da ação da companhia emissora na maturidade, analisando-se os possíveis payoffs e suas respectivas probabilidades dado um preço de exercício K. A premissa é que uma quantidade elevada de simulações aleatórias gera uma amostra estatisticamente relevante para uma análise estocástica dos possíveis valores que a ação pode assumir na data de exercício.

Como o racional de payoff pode ser distinto em cada simulação, essa metodologia comporta um grau de complexidade mais elevado, sendo aplicável a uma gama limitada de opções exóticas, como as chamadas opções asiáticas, em que o preço de exercício da opção é dado pela média (aritmética ou geométrica) do valor do ativo-objeto ao longo de determinado período (floating strike).

Opções Reais

Também conhecida como modelo binomial, essa metodologia utiliza a volatilidade esperada para estimar probabilidades e variações de alta (up) e de baixa (down) da ação entre a data de mensuração e a data-limite para exercício. O intervalo de tempo (∆t) entre uma projeção e outra, também chamado de “nó”, varia de acordo com as características do plano e especificidades a serem consideradas. Os possíveis payoffs esperados no último nó de projeção são descontados até a data de mensuração, enquanto possíveis tomadas de decisão dos titulares – de acordo com as características do plano – devem ser consideradas ao longo do caminho.

A estimativa de valor futuro a partir de variações discretas da ação na data de mensuração agrega ao modelo de opções reais um grau bastante elevado de flexibilidade, permitindo cálculos de payoff independentes em cada nó de projeção. Essa estrutura, ou árvore binomial, viabiliza a avaliação de opções de compra ou venda que permite exercício antecipado, chooser options e outras modalidades path dependent.

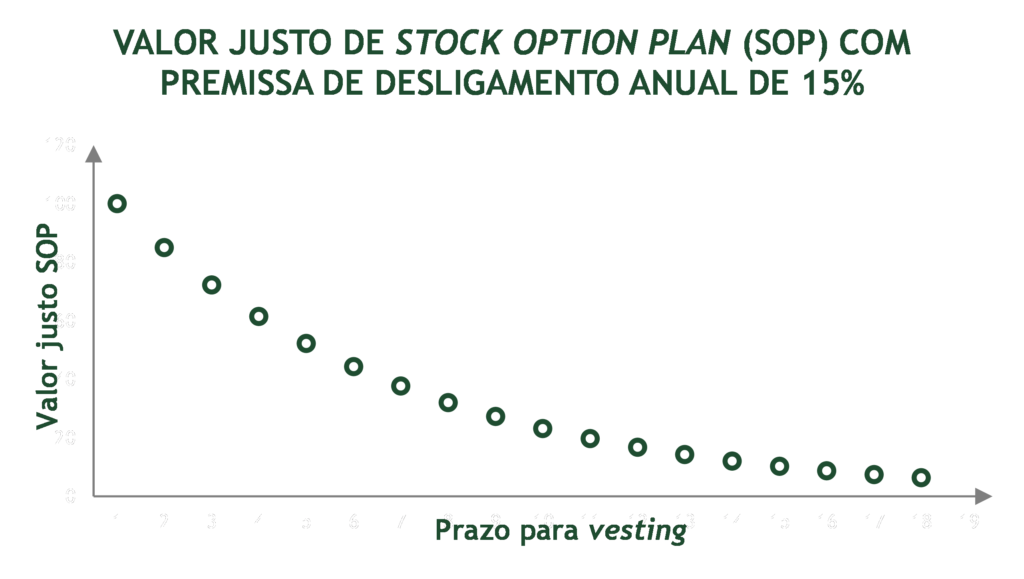

Complementarmente, o valor justo de um instrumento patrimonial outorgado não se dá apenas pelo valor justo individual do instrumento, mas sim pelo produto entre o valor justo estimado e a quantidade. O CPC 10 é claro em apontar que a avaliação deve levar em consideração a melhor estimativa disponível sobre a quantidade de instrumentos patrimoniais de que se espera aquisição de direito, demandando novas avaliações quando houver indícios de que a quantidade de instrumentos a proporcionar aquisição de direito se altere em relação à avaliação anterior.

Em caso de emissão de derivativos patrimoniais, o valor justo do instrumento outorgado deve refletir apenas a quantidade de derivativos a serem efetivamente convertidos em ativo-objeto. Normalmente, as opções outorgadas a empregados são intransferíveis e vigentes enquanto houver vínculo empregatício. No caso de um plano pulverizado, abrangendo muitos funcionários, espera-se que determinada parcela dos titulares se desligue da empresa ao longo do período de vesting, reduzindo a quantidade de opções exercidas e estabelecendo uma correlação negativa entre horizonte de tempo do plano e a quantidade passível à aquisição de direito.

A Apsis desenvolve estudos aprofundados para avaliação de planos de outorga de instrumentos patrimoniais e instrumentos financeiros complexos de forma geral. Além de análises para atendimento ao CPC 10, elaboramos laudos de análise de instrumentos financeiros compostos, conforme CPC 39 (Instrumentos Financeiros), valor justo de pagamento contingente (earnout) sob o contexto de combinação de negócios, de acordo com o CPC 15, dentre outras finalidades que demandam engenharia financeira especializada.Entre em contato com nossa equipe e saiba mais sobre como nossas soluções podem auxiliar sua empresa!

Danilo Palmeira

LinkedIn: Danilo Palmeira